时间:2016-08-19 10:56

人气:

作者:admin

VR产业的发展涉及到芯片、可穿戴设备、内容IP、光学设备、系统集成等多个产业生态环节,可以说这是继PC和手机之后又一个能够带动整个生态圈往前进的概念,资本圈和电子圈都在为之疯狂……

在5月18号的谷歌I/0大会上,谷歌发布了基于Android操作系统的虚拟现实(VR)平台Daydream。这似乎给了国内炒得火热的VR产业一剂强心针,对于深圳数量庞大的手机和平板白牌公司(ODM、方案公司)来说,对于VR产业的高门槛一直望而却步。现在好消息来了:谷歌的支持扫平了软件和应用上最大的门槛,也让2016年成为了真正名副其实的VR元年。

三星、索尼、Facebook、HTC等科技巨头都已经推出了自己的虚拟现实设备,据粗略统计,截止2015年12月份国内涉足虚拟现实行业的公司达到上百家,还不包括一些投资商。其中输出设备占到31%,输入设备为30%,内容生产商占到32%,线下体验厂商为6%。在内容开发方面,游戏开发团队占比为13%,全景视频和影视占比33%。

无可否认,和国际巨头相比,国内企业在VR领域的技术积累还相对薄弱,但它们很善于学习,加上敏锐的市场洞察和反应能力,正在迎头赶上。在全球范围内,国际巨头主要专注PC VR的高端市场,国内企业则瞄准了VR一体机的大众化利基市场。

未来3~5年VR产业的成长趋势

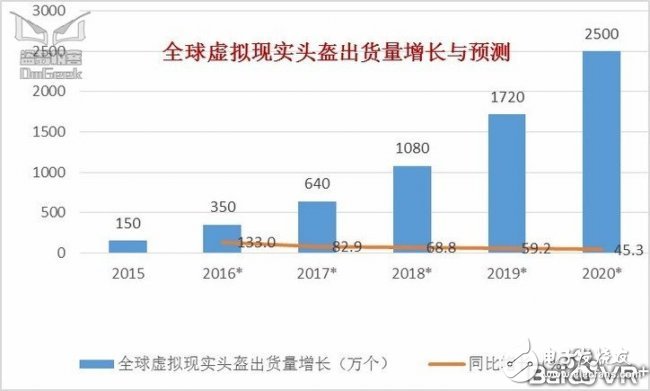

根据Business Intellligence 的预测,虚拟现实硬件产品在未来五年将形成一个集中的爆发期,其中头盔式设备年复合增长率达到99%;到2020年全球虚拟现实头盔出货量将达到2500万台

全球虚拟现实头盔出货量增长与预测数据来源:Business Intlligence

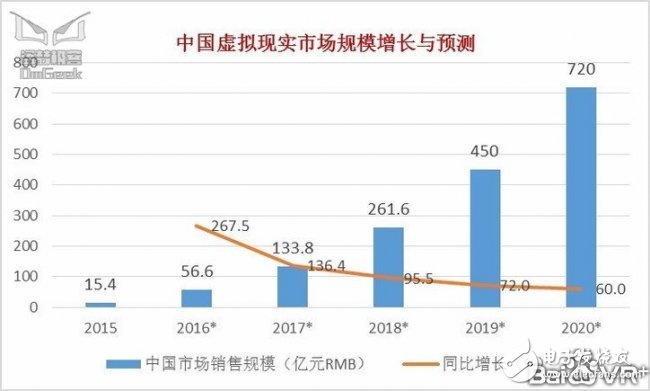

在硬件端产业发展的同时,内容产业,特别是虚拟现实娱乐内容的产业也将得到巨大的发展潜能。据统计,中国大陆2015年VR市场销售规模为15.4亿元人民币,预计2016年将达到56.6亿元,同比增长267.5%。到2020年将超过700亿元(折合110亿美元)。Business Intellligence 预测2016年全球虚拟现实(VR,Virtual Reality)软硬件的产值将达67亿美元,2020年会增长到670亿美元。IDC则预测,2016年我国虚拟现实设备(VR)出货量将达到48万台,同比增长476%,行业迎来爆发增长。

ARM MPG 副总裁Dennis Laudick表示,现在是进入VR产业的最好时机。预计到2016年7月将有40余款采用ARM架构的VR产品上线,到年末将超过600余款产品,遍布高中低端以及行业定制,场景化、产品化。

NVIDIA(英伟达)公司全球副总裁、中国区总经理张建中先生表示,目前市场中有超过600家VR公司、40000名以上雇员,募集的资金更是达到了38亿美元。预计在接下来的几年里,VR还将呈现出爆发式增长,到2020年,VR虚拟现实与AR增强现实,其总体市场规模将达到1500亿美元,前景非常广阔。

全志科技VR产品经理陈华锋则认为,“VR产业目前还处于起步阶段,尽管涌现出一些比较有潜质的创业公司,也有一些巨头涌入,但实际销量并不大。”2016年以来,全志以及高通等主流IC设计厂商都推出了VR解决方案,加上BAT等巨头涌入和VC的支持,VR硬件和内容的发展将大为加快,进而推动在用户面的普及。他预计3-5年内,国内VR产品的年销量将达到千万台的级别。

Rockchip全球副总陈峰表示:“2015年可能大家(VR)全部总量加起来出货就几万台,但是今年可能呈指数型增长,预计明年会比今年有几倍的增长。”陈峰认为,VR产业目前鱼龙混杂,而且产品大部分还是在业内人士自己试用,还没有真正到一线的消费者手中。“VR产品价格从最低到最高,有10倍的差距。”陈峰认为,第一批消费者和使用者对VR产业的整体口碑影响是最大的,因此他希望整个产业能够避免低价的恶性竞争,一起努力把VR产业的口碑做好。

哪种VR产品形态将成主流?

“至少三年内,VR还没办法脱离头戴设备的产品形态。”目前主要有三种VR设备形态:PC类VR、盒子类VR、一体机VR。从产品形态来看,Nibiru总经理刘晓飞认为一体机将在VR设备生态中占据非常重要的一席。据介绍,到2016年7月,国内将有40余款VR一体机产品上线,全年将超过600款,遍布高中端定制机。因此,Nibiru将重点发展移动VR相关应用及服务。“我们认为移动VR一体机将在设备和成本方面形成平衡。”

全志科技VR产品经理陈华锋也认为,随着移动互联网的快速发展,加上移动开发环境愈发成熟,移动VR在硬件和内容层面都有望取得更大的突破。Google、Facebook、腾讯等巨头均将重心放在移动VR,特别是一体机,充分表明移动VR一体机才是VR产品的未来。本土芯片厂商Rockchip更是大力推动VR一体机的发展,在近日举行的第14届中国?海峡项目成果交易会上,更是举办了百人同场VR一体机体验交流活动。

“目前市场上四种形态的VR产品,我们想提的是,产品在设计上首先是便携和轻便。HTC VIVE会有好几根线,一根HDMI音频线,还有一根USB的Cable线,还有电源线。

所以应用场景会有局限,必须在封闭空间才能体验。而谷歌盒子方式,成本很低,但是通过插手机方式体验。手机的屏基本上最高支持2K 60hz,上升空间不大。还有一种将电池、radio放到头盔中的VR设备,体验过的人会觉得重量很重。另外我们还需要考虑到,电池放到产品中,安全性的问题也值得考虑。”硅谷数模产品经理刘金文表示。

尽管本土芯片厂商大多看好VR一体机,但是目前市场上的VR一体机都还是属于入门级的产品,在芯片性能上相比高通、英特尔、三星、NVIDIA的芯片方案还是由一定差距。NVIDIA(英伟达)公司全球副总裁、中国区总经理张建中先生就更支持PC VR。他表示在未来很长一段时间里,PC VR和移动式VR都将快速发展,但侧重不同。移动式VR重在VR的交互式体验,降低用户感受VR的门槛,但随着用户对于VR品质的要求会不断提升,有着更强的交互性、更逼真画面的PC VR,其比例会不断提升,并逐渐成为主流。换句话说,要想体验最棒的VR,肯定还是首选PC平台。

资本热潮下,什么样的VR厂商有可能成功?

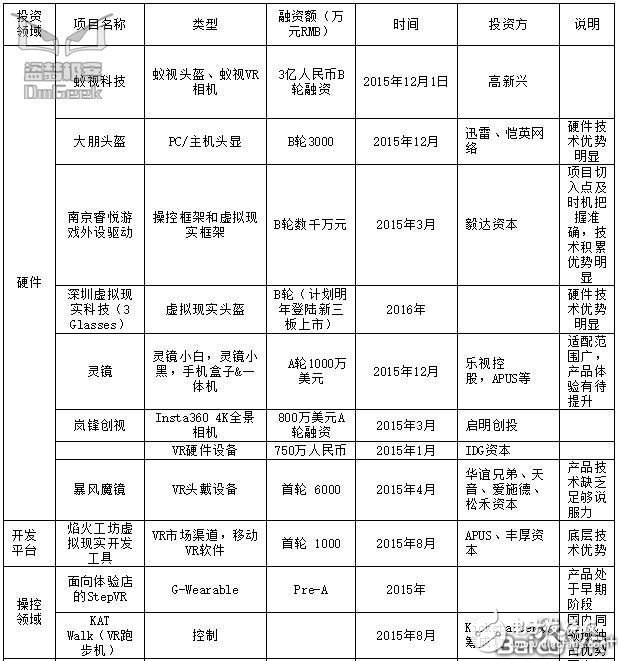

涉足虚拟现实的上百家公司中多数为初创公司,而一些实力雄厚的上市公司则更多以入股、投资或是收购初创公司的方式进入虚拟现实行业。2015年,各路大佬“屯兵”VR忙得很,红杉资本投资蚁视、迅雷投资大朋、乐视投资灵镜、APUS投资焰火工坊、腾讯投资Pocket Gems、华谊兄弟等投资暴风魔镜,而暴风科技推出的暴风魔镜可以算得上是市面上博眼球的一款产品。

越来越多的资本和企业关注并跨界VR领域,到底什么样的公司能在这一波VR盛宴中分得一杯羹?

全志科技VR产品经理陈华锋认为,一个企业的营收规模和盈利能力,通常和它的市场竞争力成正比。他比较看好三类企业:

一是系统平台厂商和内容应用服务商,Google、Facebook、BAT等互联网巨头有望成为这一类的最大赢家。

二是具有显著竞争优势的硬件厂商,这要求硬件厂商制定非常精准的市场和客户定位,并把产品和用户体验做到极致,才能成为VR领域的苹果、三星、华为。

三是掌握了极致核心技术的上游厂商,对全志等IC设计厂商而言,VR有望成为继智能手机、平板电脑之后的大型增量市场之一。

NVIDIA(英伟达)公司全球副总裁、中国区总经理张建中则认为只要是专注VR,尽最大努力去创造独一无二的优秀VR设备或VR应用,就有机会,NVIDIA无疑也将成为这些优秀企业的重要合作伙伴,为其产品提供性能与技术支撑。

国内VR领域创业者多集中在设备领域,并且以低端入门级产品为主。

图为2015年中国国内VR部分投资项目

下一篇:你用VR设备玩过《魔兽世界》吗?

关注微信

关注微信