时间:2023-05-24 15:12

人气:

作者:admin

印刷电路板(Printed Circuit Board,简称PCB)作为电子产品的重要组成部分,是电子元器件连接的重要桥梁。PCB是指在通用基材上按预定设计形成点间连接及印制元件的印制板,其主要功能是提供机械支撑,便于插装、检查和测试,使各种电子零组件形成预定电路的连接,起中继传输的作用,可分为刚性板、柔性板、金属基板HDI、封装基板。PCB产品向高精度、高密度和高可靠性方向不断发展,未来高阶HDI、FPC、刚挠结合板及IC载板等将成为行业未来重点发展方向。

PCB下游应用市场分布广泛,包括通讯、计算机、汽车电子、消费电子、工业控制、医疗器械、军事航空等。广泛的应用分布为印制电路板行业提供巨大的市场空间,降低了行业发展的风险。随着5G通讯、汽车电子、服务器升级等下游增长拉动。PCB应用市场最大的是通讯类,市场占有率保持较高的水平,占比为33%;其次是计算机行业,占比约为22%。其他领域PCB市场规模较大的是汽车电子、消费电子、工业控制。

PCB未来发展向高密度化、高性能化、环保化发展

PCB行业的技术发展与下游电子终端产品的需求息息相关。随着电子信息技术日新月异,电子产品更新换代速度加快,新一代的电子产品朝着微型化、轻便化和多功能方向发展,促进PCB产品向高密度化、高性能化、环保化方向发展。高密度化对电路板孔径大小、布线宽度、层数高低等方面提出较高的要求,高密度互连技术(HDI)则是PCB先进技术的体现。高性能化主要是指PCB提高阻抗性和散热性等方面的性能,从而增强产品的可靠性。随着各国环保要求的提高,PCB行业制定了一系列的环保规范,考虑到可持续发展的需要,使用新型环保材料、提高工艺技术从而制造出节能环保的新型产品也将成为PCB行业的发展方向。

汽车、通讯并驾齐驱,领跑PCB下游增量赛道

通讯设备对PCB需求主要以多层板为主,随着5G时代的来临,有利于信号高速传输的高频高速板需求量将大幅上升。伴随新能源汽车保有量的高速增长,新能源充电桩作为配套基础设施亦实现了快速增长。随着全球汽车板产能不断向中国大陆转移,国内PCB厂商汽车板业务的营业额持续增长,汽车电子领域市场规模占比在未来有上升趋势。

PCB产业链自上而下行业集中度依次上升,上游为原材料,中游为覆铜板和PCB厂商,下游领域应用需求可分为通信设备、工控医疗、航天航空、汽车电子、计算机等细分领域。

产业链中游的覆铜板市场规模总体呈上升趋势,预计在2026年市场规模将达到874亿元,PCB企业主要集中在东部,受劳动力成本影响产业集群开始向中西部转移。

预计在2026年市场规模将达到874亿元,2021-2026年复合增长率为4.9%。全球覆铜板市场规模预计在2026年达到140亿美元,2021-2026年复合增长率为1.3%,中国大陆地区覆铜板产量占全球覆铜板产量的比例持续提升。

PCB产品作为基础电子元件,其产业多围绕下游产业集中地区配套建设。PCB行业企业主要分布在珠三角、长三角和环渤海区域,地区具备较强的经济优势、区位优势及人才优势。根据广东省电路板行业协会统计,广东省占中国大陆PCB总产值的60%左右,且PCB百强企业和上市公司数量均处于绝对领先地位。然而,近年来受劳动力成本不断上涨、环保要求不断提高以及内陆地区出台相关支持政策等因素影响,部分PCB企业为缓解劳动力成本等上涨带来经营压力,逐步将生产基地转移至内陆地区,如江西、湖南、湖北等地区。未来,中西部地区将逐渐发展成主要生产制造基地,同时推动珠三角、长三角等地区转型成为更加高端的PCB研发制造中心。

全球PCB行业分布地区主要为中国、日本、韩国和欧美地区,随着近些年来全球PCB产能向中国转移,目前中国已经是全球PCB行业产量最大的区域。全球印刷电路板行业集中度不高,生产商众多,市场竞争充分。虽然目前PCB行业存在向优势企业集中的发展趋势,但在未来较长时期内仍将保持较为分散的行业竞争格局。

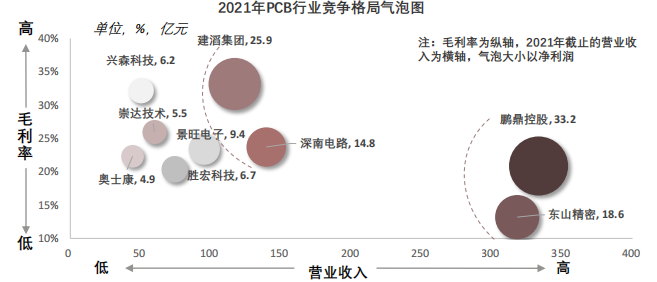

目前,中国PCB行业经过多年的发展,呈现"百家争鸣"的局面,市场竞争充分,来自中国台湾、日本的厂商在国内市场仍占领先地位,而中国大陆企业增长较快。竞争格局气泡图以毛利率为纵轴,2021年截止的营业收入为横轴,气泡大小以净利润为衡量标准,可看出,第一梯队的鹏鼎控股和东山精密,以高净利润和高营业收入在PCB行业取得领先优势;第二梯队的建滔集团和深南电路营业收入较为突出,且毛利率表现较好,其余的上市企业竞争格局较为分散,其中,景旺电子营业收入为95.3亿元,毛利率为23.39%。

审核编辑 :李倩

上一篇:PCB设计通孔各种孔破盘点介绍

下一篇:简单科普PCB制作过程

关注微信

关注微信